����һ����������չ��ʷ

�������������ڼ����ϵͳ�еij����ź����ݼ�¼��������������ԭʼ���ݡ�����������м����н�����������ĸ����������ݿ������ƶ���λ�ô����ȡ����Ϣ���������������ʵ�ֹ������ܡ�

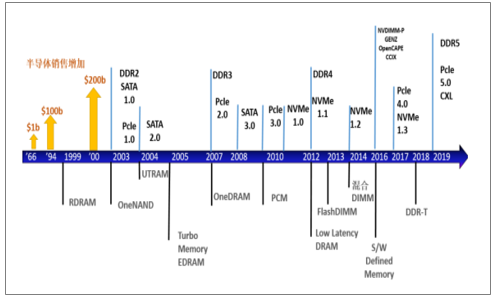

���������������ŵ���Ԫ�������켼���ķ�չ����չ��������������ı仯����ָ���仯��������������ķ�չ�����ִ��Ѿ�������������ǧ�������䷢չ�����е���Ҫ��Ʒ�У�

����ͼ��1.�������ķ�չʷ

|

����

|

���

|

�ص�

|

��ע

|

|

���

��״�

|

1725

|

���ڿ��Ʒ�֯������ͼ��֯�졣1846�����ڷ��͵籨��1809�������Ʊ���

|

��ʧ��20����80�����

|

|

�Ŵ�

|

1928

|

������������Ƶ�����ı仯���仯�ģ�ÿ�δŴ����ƶ������б��Ż��ij̶�Ҳ����Ƶ�źŵ�����ǿ�����仯�����ܰ�������¼�ĴŴ��ϡ��������д������豸��չ�е�λ������Ϣ�ɱ���͡�����������̶���ߵij��ô������֮һ��

|

���Դ���ʱ���Ŀ�ʼ�����ڼ������ʼ��1951�ꡣ

|

|

�Ź��ڴ�

|

1932

|

�ڴ�о�洢������֮ǰ�㷺���ڼ�����ڴ档ͬʱҲ�����������洢������Ϊ��Ӳ����������HDD����ǰ����

|

Ӳ��������ǰ��������1953�걻����IBM701�豸�ϡ�

|

|

SELECTRON��

|

1946

|

1946��Jan A. Rajchman�Ŷӷ����ľ�������Selectron Tube������������ȡ���ִ洢����RAM����ʹ�þ���ɴ洢��������չ��ڡ����ܹ����ݴ洢��Լ4000�ֽڡ�1947��Freddie Williams��Tom Kilburn����������ԭ��������ķ˹-���������ܣ�Williams�CKilburn tube�������á�

|

IBM�ĵ�һ̨���ÿ�ѧ�����701��ʹ����72���ù����ڴ档������о�洢������ȡ�������ִ洢����

|

|

�ӳ��ߴ洢��

|

��ս�ڼ�

|

һ��˳���ȡ���ڴ���ʽ���ӳ��ߴ洢����һ�ֿ�����ˢ��(refreshable)�Ĵ洢���������ڵ�һ���ڴ���ʽ���������ִ��������ȡ�洢����RAM����ͬ���ǣ��ӳ��ߴ洢���Ĺ�����ʽΪ˳���ȡ��

|

|

|

��о�洢��

|

1947

|

��о�洢��ԭ���Ǵ�о���ݴŻ�ʱ�����ķ�����Բ��������෴����ĴŻ�����Ϳ�����Ϊ0��1��״̬����¼���ݡ�Jay Forrester�����˴�о�洢�������Ƴ���һ���ɿ��ļ�������������ȡ�洢������о�洢����20����70������㷺��������������洢����ֱ��Intel�İ뵼��DRAM�ڴ���������������Ĵ�о�洢��ֻ�м��ٸ��ֽڵ�������

|

�����ȡ�洢����RAM�������ڰ汾

|

|

Ӳ��������

|

1956

|

�����ϵ�һ��Ӳ����������������IBM��RAMAC 305���������һ̨�ṩ�����ȡ���ݵļ������ͬʱ��ʹ���˴Źĺʹ�о�洢�����С���������Լ�����������С���ش�һ�֣�����50��24Ӣ����Ƭ���ܴ洢5M����Ϣ�����ݴ����ٶ�10K/S��

|

���̴洢ʱ����ʼ����Ҫ��IBM�ƶ���

|

|

ֻ��ʽ���̴洢����CD-ROM��

|

1956

|

1965����������ѧ��Russell�����˵�һ������-��ѧ��¼�ͻط�ϵͳ��1966���ύ��ר�����롣

1982�꣬����ͷ����ֹ�˾�����������ϵ�һ������CD��Ƶ������CDP-101��

|

���̿�ʼ�ռ���

|

|

��̬�����ȡ�洢��DRAM

|

1966

|

1966��IBM Thomas J. Watson �о����ĵ�Robert H. Dennard�����ˣ���̬�����ȡ�洢����DRAM��1968��������ר����

1969�꣬Advanced Memory System��˾�����˵�һ��DRAMоƬ��������Ϊ1KB��

1970�꣬Intel��˾�Ƴ�Intel 1103�����ǵ�һ������DRAMоƬ��

|

DRAM������õ������ȡ��(RAM)����Ϊ���˵��Ժ���վ���ڴ棨�����洢������DRAM�ڴ��ܹ���������Ҫ�ǻ��ڰ뵼�徧��ܺͼ��ɵ�·������

|

|

����

|

1968

|

1968��IBM��Alan Shugart�쵼��С�鿪����ֻ����8Ӣ�����̣�ֻ�ܴ洢79.5KB�����ݣ���1972��Alan Shugart����Memorex��˾�Ƴ��˵�һ��ɶ�/д������Memorex 650��175KB���� 1976�꣬5.25Ӣ������������1980�꣬���Ὺ����3.5Ӣ�����̣�1.44MB��������Ϊ�г�����

|

�� 1971��ֱ�� 20���� 90����Ľ���ʮ���ڣ�����һֱ�����ڴ洢�ͽ������ݡ�

|

|

������Ƶ�Ŵ�

|

1987

|

1987�����ṫ˾�Ƴ��˵�һ��DAT�Ŵ���DAT��Ҳ��R-DAT�������������С�ͺ�ʽ�Ŵ���ʹ��3.81 mm / 0.15����ͨ����Ϊ4 mm�����Խ�����װ�ڱ������У�����Ҳ��Ҳ��4mm�Ŵ������������ּ���������ɨ���¼��Helical Scan Recording��Ϊ������������ת��Ϊ���ֺ��ٴ洢������

|

���ڵ�DAT������ҪӦ���������ļ�¼�������������ּ����IJ������ƣ��ֱ�Ӧ�������ݴ洢�����

|

|

���ֶ���;���� DVD

|

1995

|

DVDԭ�� Digital Video Disc(������Ƶ����)������ĸ���ԣ�1995��IBMǣͷ�����������̱�ͳһ�ϲ���ΪDVD�����¶���ΪDigital Versatile Disc(���ֶ���;����)��

|

|

|

SD��

|

1999

|

1999��8���ձ����¡���֥������SanDisk��˾��ͬ������SD����SD���ǻ���MultiMedia����MMC����1997�꣩��չ������

|

|

������Դ�����繫������

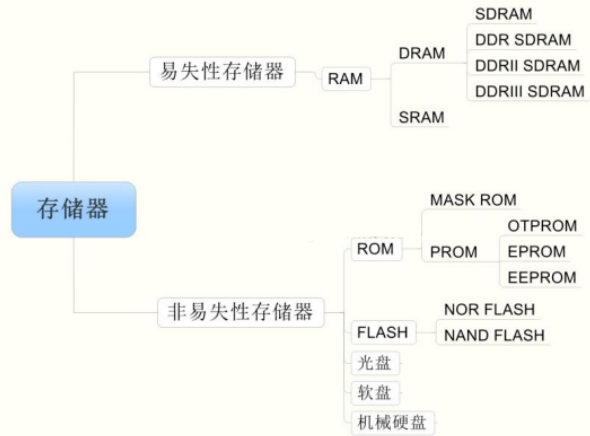

������������������

�����洢�������Ϊ�����࣬һ���ǵ����洢��Ϣ�ͻᶪʧ����һ���ǵ����洢��Ϣ��Ȼ������ǰ��רҵ�����֮Ϊ����ʧ�Դ洢���������߳�֮Ϊ������ʧ�Դ洢������

����ͼ��2.�ִ���������������

����������Դ�����繫������

������ʧ�Դ洢���Ĵ�������RAM(����洢��)��RAM�ַ�SRAM(��̬����洢��)��DRAM(��̬����洢��)������֮�䲻ͬ�����������յIJ�ͬ��SRAM���������ǿ����������ģ�DRAM�������ݿ����ݳ����ά�֡�SRAM�Ĺ��ո��ӣ������ɱ��ߣ����Թ�SRAM�ٶȽϿ졣��DRAM�����Ƚϴ���˷�����Ϊͨ�á�����ΪDRAM��SRAM�����첽ͨ�ŵģ�����û��SDRAM��SSRAM�졣�������ڴ�����RAM�洢����ѡ��SDRAM�ģ��Ӷ����������DDR2��������DDR3��DDR4�汾��

��������ʧ�Դ洢����������ROM��FLASH�����̣����̣���еӲ�̡�����������ͬ��ֻ��ʵ�ֹ��ղ�һ����

����ROM��ΪMASK ROM��OTPROM��EPROM��EEPROM��MASK ROM����ĤROM����ROM��һ����������������ʹ�������ٸ�����������ݡ� OTPROM(One Time Programable ROM)һ�οɱ�ɴ洢�����������û�ֻ��дһ�����ݣ�Ȼ����Ҳ�������ˣ�һ�����洢��Կ��EPROM (Easerable Programable ROM)���ִ洢���Ϳ��Զ�β���Ȼ����д���ˡ�����Ҫ���ض������������²������������ִ洢��Ҳ������д�롣EEPROM(Eelectrically Easerable Programable ROM)��ɲ���ROM������ʹ�õıȽ϶���ΪֻҪ�е�Ϳɲ������ݣ��Ϳ���д�����ݡ�

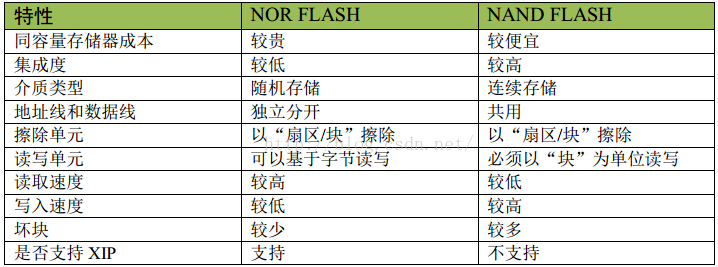

����ͼ��3. Norflash��Nandflash���ܶԱ�

����������Դ�����繫������

����FLASH��һ�ֿ���д��Ͷ�ȡ�Ĵ洢���������档FLASH��EEPROM��ȣ�FLASH�Ĵ洢������FLASH���ٶȱ����ڵĻ�еӲ���ٶȿ죬���ڵ�U�̺�SSD��̬Ӳ�̶���Nandflash��FLASH�ַ�ΪNorflash��Nandflash�������ԶԱȼ�ͼ��3.

����������������ҵ��չ��״

����(һ)��������������

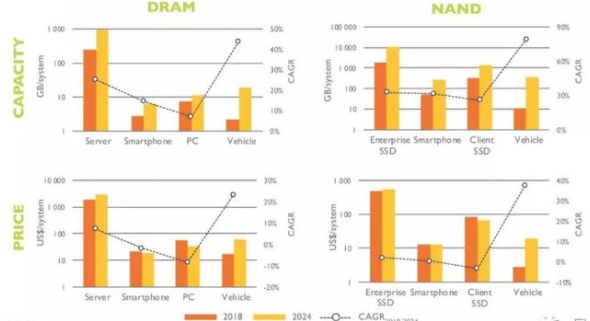

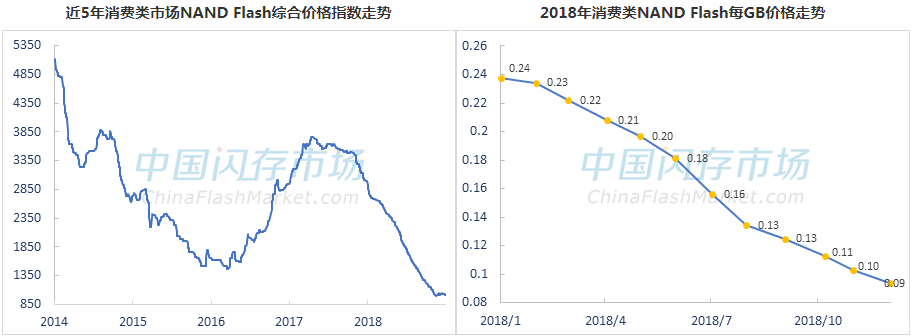

����ĿǰDRAM��Flash���ڸ��Ե�ʹ��������ӱ������ռ���˽ϴ���г��ݶDRAM��NAND Flash��������ɱ��Ͼ��л����ԣ�ǰ��ÿ�봫��Ƶ����λ�ɱ��ϸ������Ĺ��ʽϴ�;���ߴ����ٶ�����ÿ��λ�ɱ��ϵ������Ĺ��ʵͣ�����������г��빦�����������ԣ�Ҳ����Ŀǰ�洢��Ʒ������Ӫ����Ӧ�����������������ƶ˵����ϱ����Գɳ��������٣��洢�����Ƕ�����Ƕ��ʽ��������ϵͳ�ܹ��Ĺؼ�Ԫ����

����DRAMĿǰ��PC/NB���ж�Ӧ��Ϊ��������֧Ԯ���⻯����ͼ���������ӡ���ʱ����Ӧ����Ҳ���������ӡ�DRAM��80���ǰȫ��20�ҹ�˾���죬Ŀǰֻʣ����(Samsung)��SK����ʿ(SK Hynix)������(Micron)�����ҹ�ռ�г���Ӧ���������ҪPC�����������Ե���(��iPod)���ֻ���ƽ����ԡ�����װ�ã��������������˼�ʻ����DRAM������Ҳ�������ߡ�

����Flash�洢�ļܹ���ROM�ɷ�Ϊ����ʽ(NOR)������ʽ( NAND )������ʽ�����洢(NOR-Flash)������������BIOS������ʽ�����洢(NAND-Flash)������һ�������Ե��Ӳ�Ʒ�����ֻ�����������SSD�ȣ�NAND Flash�����Ƴ̼������Ͻ�������λ�����ɱ������½������������ֻ���Ƕ��ʽװ���빤��Ӧ�ô����ռ���������Ӧ���ڴ��������ϴ��漰��������ʼ��͵��ԵĹ�̬Ӳ���������ӣ���NAND-Flash���Ƴɵ�SSD����ȡ��һ��Ӳ�������ơ���Ҫ����Ϊ���ǡ���֥��SK����ʿ�ȡ�

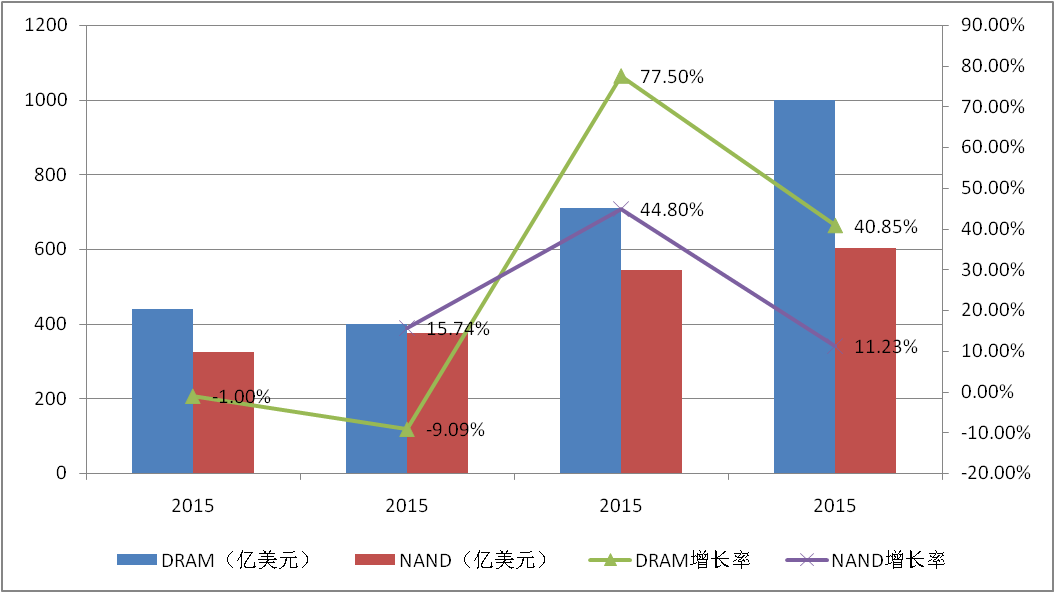

����Ԥ����2020��ʱ��ȫ��洢�г���ģΪ795.1����Ԫ������DRAMռ38.9%��NAND Flashռ55.1%���������洢��ռ����Ծ��Ϊ2.0%��������ȫ��֪�����з�����ս����ѯ��˾Yole D��veloppementԤ�⣬δ��DRAM��NAND���г������ӽ�ͨ��������ͻ�ơ����ڴ��С��ֻ���PC�ȷ������Ȳ�������

����ͼ��4.DRAM��NAND�����ͼ۸�ͼ

����������Դ�����繫������

���������ƶ��豸��������Ӧ�õ����𣬶��ڽ��ܵ����ϴ�����洢���������������ӡ�Ŀǰ�Ĵ洢������DRAM��NAND �����洢Ϊ��������DRAM�Ķ�д�ٶȿ�����ʱ�䴢������;NAND Flash�ܱ������ϣ�����д�ٶȲ��ѡ�

����ͬʱ������㡢�����������������洢�������ʽ�洢(MRAM)������ʽ�洢(RRAM)��3D XPoint�������DZ�����������Ӵ��Դ洢(STT-MRAM)�ȣ��ͳ�Ϊ�������洢�������³����

����(��)��������ҵ��״

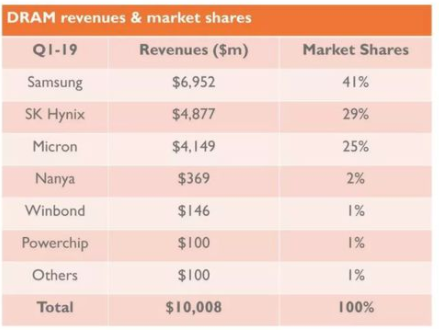

����(1)DRAM

����DRAM�г�����Ҫ�����ǡ�����ʿ�����������ͷ¢�ϣ�ռ�ȴﵽ 90%���ϡ���������Nanya��Winbond��Powerchip��ռ�ݲ���10%�ķݶ���й��������������У��Ϲ⼯�š���о���ʡ��������ӡ������������������ӡ����δ��桢�Ϸʾ��ϡ��人��о��ռ��1%�ݶ

����ͼ��5.DRAM�г��ݶ�

����������Դ�����繫������

����(1)NAND

����NAND�г���Ҫ�����ǡ���֥��Τ˹�ء����⡢����ʿ��Ӣ�ض�������ռ���г���99%�ݶ���ڽ����Ϲ��о���人��о����о���ʡ��������������������2015��֮��ʼNAND���߽��輰�г��ƹ㣬���Ʒ���ܻ��������ʲ�Ʒ������

����ͼ��6.NAND�г��ݶ�

����������Դ�����繫������

������Ȼ�������г�����������������DRAM��NAND�нϴ�����ƣ�������������쵼��֮һ��������Ϊ��2017����2021���ڼ䣬�г���DRAM Bit���������긴�������ʴ�Լ20%�������ƶ��ͷ������г���������Ҫ�ƶ���;��NAND Flash Bit���������긴������40%-45%������SSD������ƶ�����������ƶ��г��������ֻ����������������ܴ���������DZ�ڵ��г���

����ͼ��7.DRAM��NAND���г���ģ��������

���� ������Դ�����繫������

����(��)�����������Ʒ����

����(1)DRAM��Ʒ��չ·��

����DRAM�У��ֿ��Ը��ݼ������IJ�ͬ���Է�ΪDDRϵ�С�GPDDRϵ�С�LPDDRϵ�е��������DDRϵ��Ϊ��ͨDRAM��GPDDRȫ��ͼ����˫�����ݴ����ʴ洢��(GraphicsDoubleDataRate)����һ�ָ������Կ�ʹ�õ�ͬ����̬�����ȡ�洢����רΪ�ߴ�����������Ӧ������ơ�LPDDRָ���ǵ���˫�����ݴ����ʴ洢��(LowPowerDoubleDataRateSDRAM)����Ҫ���ڱ�Я�豸��

����ͼ��8.DRAM��Ʒ��չ·��ͼ

����������Դ�����繫������

����ĿǰDDR��DDR2�Ѿ������˳��г�������DDR3��DDR4�Լ�LPDDRϵ��Ϊ����

����DDR3����SDRAM������ڴ��Ʒ���ṩ�������DDR2���ߵ�����Ч������͵ĵ�ѹ����DDR2�ĺ����(�������˱�)��Ҳ����ʱ���е��ڴ��Ʒ���

����DDR4�ڴ���Ŀǰ�г��������DDRϵ���ڴ���һ��DDR4�ڴ�����2014�����������Ƴɹ���DDR4���DDR3�������������㣺16bitԤȡ����(DDR3Ϊ8bit)��ͬ���ں�Ƶ���������ٶ���DDR3������;���ɿ��Ĵ���淶�����ݿɿ��Խ�һ������;������ѹ��Ϊ1.2V�������ܡ�

����2018��10�£�Cadence��þ������Լ���DDR5�ڴ��з����ȣ����ҳ����Ѿ���ʼ�з�16GBDDR5��Ʒ�����ƻ���2019���ʵ������Ŀ�ꡣDDR5����Ҫ������оƬ���������������Ǹ��ߵ����ܺ��͵Ĺ��ġ�

����(1)DRAM��������

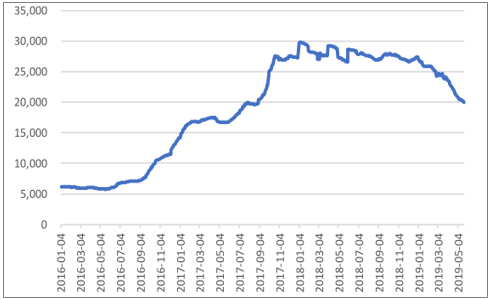

����2018���°��꿪ʼDRAM�۸�����������ڡ�ͨ�������������ΪDRAM������ǰ�������ڼ����ڵ�����Ż���ɵĵ�����ƽ̨�ڣ�ͬʱ������5G��AI�������ݵ�Ӧ�������»�ά�ֽϸ����١�Ԥ��DRAM�г���2019��������棬����2020��ǰ�����´ﵽ����ƽ�⡣

����ͼ��9.DRAM-DXI�۸�ָ������

����������Դ�����繫������

�����ӹ����˿���DRAM�������ٴ�������Ż������ơ�DRAMλԪ������������Դ�Թ��ս����������ܶ�����Ϊ�����Բ������Ŵ�����ͶƬ������Ϊ�������ǽ�����DRAM�ڽ���20nm�Ƴ��Ժ��Ƴ�������ʼ����ƿ�����������̳��ڳɱ����з��ѶȵĿ��ǣ���1Xnm�������Ƴ̵Ŀ���Ӧ�ñȽϽ�����Ŀǰ���ǡ�þ�⡢����ʿ���ڴ�20nm��18nm����ͦ����̨�峧�̳����ǿ�������Ҫ����38nm�Ƴ̡��Ƴ��ƽ��Ż��ʹ洢�ܶ����ٽ���ֱ�ӵ���DRAM�ۺ�λԪ���������½���

����2020���5G��AI���ռ���Ӧ�ý���Ϊ�����뵼���������Ҫ������ͬʱ��һ��DRAM�Ƴ�Ҳ����ʼ�ռ�������DRAM�г������ϵ����Ӹ��ӣ�����ģ�������ϵ�������ȷ���ġ�

����(1)NAND��Ʒ��չ·��

����ͼ��10.��ͬ����NAND���ܶԱ�

����������Դ�����繫������

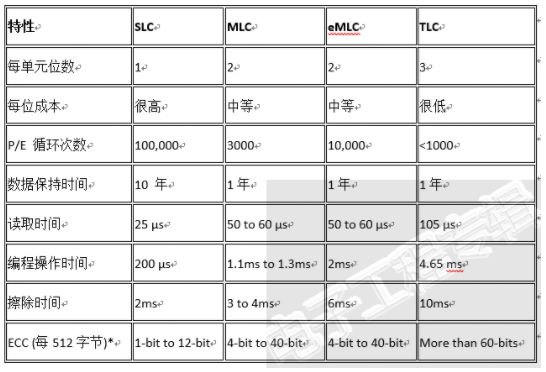

����NAND������������Ҫ���ͣ����㵥Ԫ(SLC)����㵥Ԫ(MLC)�����㵥Ԫ(TLC)������ͬ�ĵ�λ����ϣ�TLC�����MLC�洢�����ݸ��࣬��MLC�ֱ�SLC�洢�����ݶࡣ��һ�����͵�NAND�����Ϊ3D NAND��V-NAND(��ֱNAND)��ͨ����ͬһ��Բ�ϴ�ֱ�ѵ����洢��Ԫ���������͵�������Ի�ø�����ܶȡ�

����Ϊ����ߴ洢�ܶȣ������̿�����3D NAND��V-NAND(��ֱNAND)���������ɽ�Zƽ���еĴ洢��Ԫ�ѵ���ͬһ��Բ�ϡ������ַ�ʽ�����洢��Ԫ����������ͬ����Ƭ�����ʵ�ָ��ߵĴ洢�ܶȡ���3D NAND�����У��洢��Ԫ����Ϊ��ֱ�����ӵģ�������2D NAND�е�ˮƽ����

������һ��3D�����Ʒ��24�㡣������һ�����Ľ������Ѿ����������32��48��64����96���3D���档����������ͬһ�����еĴ洢��Ԫ�����������ӡ���Ҳʹ�洢���������ܹ�ʹ�ø���Ĺ�̹�����������ɿ�������оƬ��

����(1)NAND��������

����2018�����������Զ��ƣ���ϵ��Ӧ�̴�ͷ�����ʱ�֧����NAND Flash�����ʱ�֧���µ���10%��������ʧ�������������ת��2019����ϵ���̼����ʱ�֧����ʹ��NAND Flash�����ʱ�֧����2018������»�Լ2%����֧����ģԼΪ220����Ԫ��

�����ܵ���Ӧ�������ƻ�������Ӱ�죬���ܸ���Ӧ������2018����ļ�������92/96��3D NAND����ֱ��2019�����ռԼ32%��λԪ��������64/72��IJ���ռ����50%����Ӧ���Ƴ��ƽ��ķŻ�������2019��NAND FlashλԪ�ɳ���Լ38%�����2018����45%��ˮƽ�����½���

����ͼ��11.NAND�۸�����

���� ������Դ�����繫������

������2019��NAND Flash�۸�����������DRAMeXchangeָ��������ԭ���ڸ���Ʒ�ߵĺ�Լ�۱��۵��������Ը���Ԥ�ڣ���ʾԭ���������Ӵ�Ŀ��ѹ������ˣ�NAND Flash 2019���һ���г����ۼ��ȵ����ȿ��ܴ�ԭ�ȹ��Ƶ�10%��һ�������20%ˮƽ���ڶ������ۿ��ܽ���������15%���°����������������������������������۸�����Խ�ά����10%����ˮƽ����Ҫ��ԭ���Ƿ����ٽ�һ��������������ˮλ��

����DRAMeXchange��Ϊ�������������㹻������֧�ţ�NAND Flash�г����۵��������������50%ˮƽ��������ն��

����(5)NAND��װ��Ʒ�Ա�

����NAND��Ϊ���浥Ԫ���ṩ��ǿ����������������仹��Ҫͨ��������������ⲿ���ӹ��ܣ���������SD��TF��MMC��eMMC�ȶ��ַ�װ��ʽ�������ڲ�ͬ�����У�����������±���

����ͼ��12.NAND�����Ʒ���������

|

����

|

����

|

����

|

ʾ��ͼ

|

|

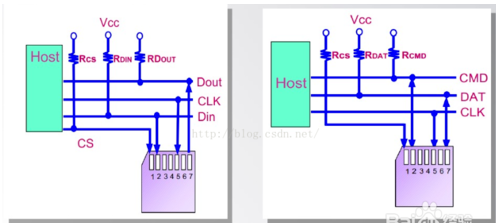

MMC

|

����ʧ�Դ洢���������С�ɣ������ĵ����ͣ������ٶȿ졣

|

MMC����7��pin,��Ϊ����ģʽ���ֱ�ΪMMCģʽ��SPIģʽ�����������Ϊ2.5MHz

|

|

|

SD

|

��MMC�����Ϸ�չ�����ģ�������������Ҫ��ɫ:

�����������洢��ʹ��Ȩ�ޣ���ֹ���ݱ����˸��ƣ��ڶ��Ǵ����ٶȱ�2.11��mmc���졣

|

��ѡͨ��Э�飺SDģʽ��SPIģʽ��

����������10���/������

�������MMC����

�����������12.5MHz��

|

|

|

TF

|

�ֳ�micro SD���Dz���SanDisk���µ�NAND MLC�����Լ�������������

|

8bin

|

|

|

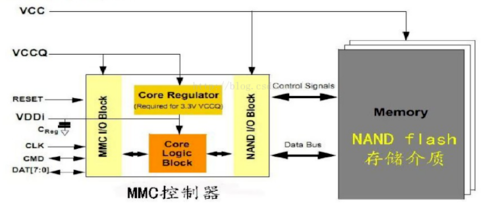

eMMc

|

ΪMMCЭ���������ġ���Ҫ������ֻ���ƽ����ԵȲ�Ʒ����Ƕʽ�洢�������eMMC��һ�������������ڷ�װ�м�����һ�������������ṩ���ӿڲ������ڴ棬ʹ�����ֻ����̾���רע�ڲ�Ʒ�������������֣����������г��Ƴ���Ʒ��ʱ�䣬

|

|

|

UFS

|

��һ���ֻ�����Э�飬��UFS2.0��ʼ�������ٶȴ�����eMMc��

|

|

����������Դ�����繫������

����������ΪĿǰ�г���ע�����϶���ֻ���eMMcģ����ԣ�2018��eMMC�۸���ߵ�������50%��eMCP�۸��������30%����2018���eMMC 8GB��16GB�۸��ѻ�����ƽ������2017�����ߵIJ�ۻ���2�������ϡ�eMMC 8GB��16GBͬ�۴����ն������̿�����ͬ�ȵļ۸�ɹ�����������eMMC�������ƶ����ܵ��ӡ�OTT���ӡ����ܴ�����������������ܲ�Ʒ���ظ��������������û��IJ�Ʒ����ȡ�

����(6)��������ʧ�Դ�������չ���

��������Ƕ��ʽ�洢��Ʒ��չ��UFS 3.0��ͨ�����۴���������11.6Gbps�������ٶ���UFS 2.1��2����˫ͨ����ߴ�23.2Gbps��������ͨ�������£����۴������ߴ�46.4Gbps������PCIe SSD���ٶȡ����⣬UFS 3.0�¶ȴ�-25����85����չΪ- 40����105�棬����Ը����µ�����ʧ������������ˢ�²�����ͨ����д�����ӳ����������ݱ���ʱ�䣬���������¶����ѡ��������ܣ��Է�����������ء���ҵ������Կ��µ�Ҫ��

��������SSD����2018��ȫ��SSD�ij������ﵽ2.05��̨�������2017������31%��������ҵ���г�SSD�������ﵽ2900��̨��������SSD�г���������1.76��̨���۸��»����̼��г��������������2018��һ�ߴ�PC̨ʽ��������SSD+HDD�������������ܣ��ʼDZ���SSD�����ʸ��ߣ���PCIe SSD���س������ӣ��ټ������س�Marvell�����١�Ⱥ��SSD����оƬȫ��֧��PCIe����һ����ܿ��������ͳ��Ҳ��ǿ��PCIe��֧�֣�Ԥ��2019�ϰ���SSDƷ�Ƴ����ˡ���ʿ�١���������Ӱ�۵ȶ�����PCIe SSDΪ�г������Ʒ���ӿ�PCIe SSD��Ϊ�г������ǡ�

����SSD ��Ҫ������ȡ�� PC/������ �ϵ� HDD Ӳ�̣��� eMMC �� UFS��Ҫ��������ƶ��豸�����ġ�SSD��Ϊ�˴ﵽ�߲��и����ܵ�Ҫ���ж��Flash оƬ�������Ϳ�����ÿ��оƬ�Ͻ���������Ķ�д�������Բ����������Ӳ�����������������������౸�ݡ����ֻ���Ϊ�˽�ʡ�ռ���ģ�ͨ��ֻ��һƬ�ܶȽϸߵ� Flash оƬ��

����eMMC �� UFS ���������ƶ��� Flash �ı����������ڣ����ߵĽӿڼ������ྶͥ��eMMC �� MMCһ���������� 8 bit �IJ��нӿڡ��ڴ������ʲ��ߵ�ʱ��������ӿڹ����ˡ��������豸�ԽӿڵĴ���Ҫ��Խ��Խ�ߣ���Ѳ��нӿ��������ҲԽ��Խ�ѡ�eMMC ������ 5.1���������ֵ��߿��Դﵽ400 MB/s���������ʱ�� UFS Ӧ�˶������ø��ٴ��нӿ�ȡ���˲��нӿڣ����һ���ȫ˫���ģ�Ҳ���ǿ��Զ�дͬʱ���С�������� eMMC�� UFS������������߲��٣��������ԴﵽһЩSSD��ˮ��

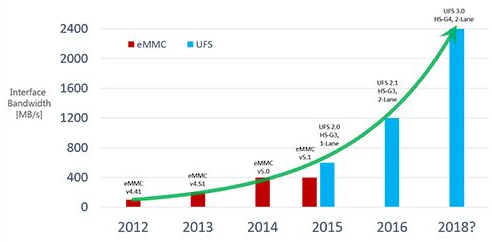

����ͼ��13.eMMC��UFS�����ٶȷ�չ�Ա�

����������Դ�����繫������

�����ܽ�

������������Ϊ�ִ��������ϵ����Ҫ�����Ѿ���Ϊ��ҵǿ������δ����������������DRAM��NAND���Ǵ�����Ŀǰ��չ�������ļ������ơ������ƶ��˼����ķ�չ��DRAM��ά�ֹ���ƽ��ľ��档��NAND����м�����г������ռ䣬���в�ͬ����·������ͬ����Э�鴮�ڵ�NAND���Ϊ������ҵ��չ���ص㡣��Ŀǰ���ԣ�eMMc����NAND�еĴ�ͳ��������UFS��Ϊ�¹�SSD����ȡ����еӲ�̵�Ψһѡ��

����Ŀǰ������ͨ���ɺ�ϵ����ϵ��ǰ5���ͷ¢�ϼ����;����г������ҹ��������еİ뵼���ҵ����Ŀǰ����ͻ�ƺ������ʷ�չ��ͷ��δ��10�꽫��Ϊ������������չ�Ļƽ��ڡ�

����(������������Ͷ�ʷ�չ(����)����˾ Ͷ�ʷ�չ��)

|