一、再次降低小微企业企业所得税相关政策

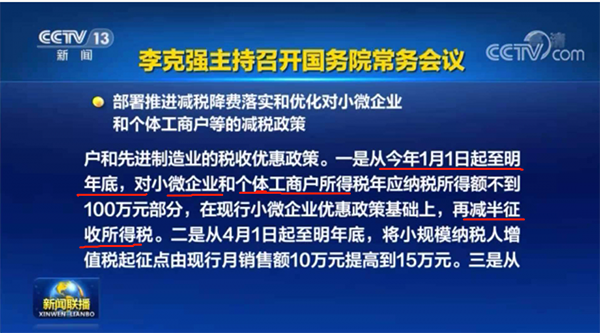

国务院总理李克强3月31日主持召开国务院常务会议,围绕更大激发市场主体活力、增强发展后劲,推出深化“放管服”改革新举措;部署推进减税降费,落实和优化对小微企业和个体工商户等的减税政策。

会议指出,今年在调整一些阶段性政策的同时,不搞“急转弯”,采取对冲措施帮助市场主体恢复元气,巩固经济恢复基础。会议确定了进一步支持小微企业、个体工商户和先进制造业的税收优惠政策。一是加大小微企业所得税优惠力度并将个体工商户纳入优惠政策范围,从今年1月1日起至明年底,对小微企业和个体工商户年应纳税所得额不到100万元部分,在现行优惠政策基础上,再减半征收所得税,进一步降低实际税负。二是从今年4月1日起至明年底,将小微企业、个体工商户等小规模纳税人增值税起征点,由现行月销售额10万元提高到15万元。三是从今年4月1日起,将运输设备、电气机械、仪器仪表、医药、化学纤维等制造业企业纳入先进制造业企业增值税留抵退税政策范围,实行按月全额退还增量留抵税额。上述政策加上已出台税收优惠政策,预计全年新增减税超过5500亿元。会议强调,在落实减税政策的同时,要有序合理压减非税收入,坚决防止各种名目乱收费增加企业负担。会议要求,要多用公平普惠的政策和改革,使市场主体更大受益,提升活跃度。同时引导地方利用财政收入恢复性增长合理降低政府杠杆率,防止盲目铺新摊子,增强财政可持续性。

二、政策解读

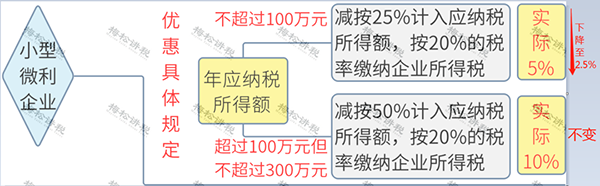

自2021年1月1日-2022年12月31日,小微企业和个体户所得税年应纳税所得额不到100万元部分,在现行小微企业优惠政策基础上,再减半征收。也就是说,对小微企业和个体工商户年应纳税所得额100万以内,由实际税负5%降至2.5%。

年应纳税所得额100万以内减半征收,那年应纳税所得额超过100万是否可以享受此优惠政策?

举例说明:

假设某A公司符合小型微利企业条件,2021年年应纳税所得额为200万元。

实行新政前:应缴纳企业所得税=100*5%+(200-100)*10%=15万元;

实行新政后:应缴纳企业所得税=100*2.5%+(200-100)*10%=12.5万元;

因此,只要年应纳税所得额不超过300万元,都是可以享受这个优惠政策的。如果企业年应纳税所得额不超过100万元,企业的企业所得税实际税负就只有2.5%。

|