简介

乙酸酐又名醋酸酐、无水乙酸,是一种重要的有机化工原料,化学性质非常活泼,微溶于水,在水中缓慢水解成乙酸,溶于醇、醚、丙酮等有机溶剂。乙酸酐主要用于制造醋酸纤维素、醋酸纤维漆、醋酸塑料、不燃性电影胶片,香烟过滤嘴和塑料制品等;在医药上用于制备合霉素、地巴唑、阿斯匹林等。

一、产能分布情况

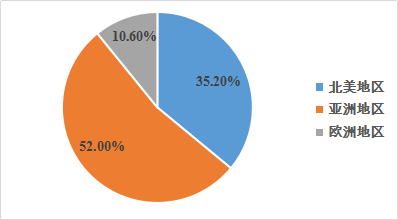

近年来,随着全球化工产业布局的变化,乙酸酐全球生产格局也发生了巨大的改变。目前全世界乙酸酐每年总产能约为292.0万吨,其中北美地区的生产能力占世界总产能的35.2%;亚洲地区的生产能力约占世界总生产能力的52.0%;欧洲地区的生产能力占世界总生产能力10.6%。在全球市场中,乙酸酐主要生产企业是美国伊斯曼、英国BP等。中国产能占全球产能的46%以上。

图表1.全球乙酸酐产能分布

我国乙酸酐行业于20世纪50年代开始发展,受下游需求持续增长的影响,我国乙酸酐行业规模不断扩大,随着国内乙酸酐新增装置投产以及原有装置的扩产,国内乙酸酐产能呈现逐年增长的趋势,在2014年我国乙酸酐总产能达到历史最高的137.0万吨。2014年以后随着落后装置的逐步淘汰,国内乙酸酐产能开始减少,目前国内乙酸酐产能下降到105.0万吨,行业开工率为80.0%左右。

现阶段我国乙酸酐行业中的主要生产企业有吉林石化、南通醋酸纤维、大安化学、丹化集团、上海焦化、塞拉尼斯等,各家产能保持在5-10万吨/年。我国乙酸酐企业中,大部分企业规模较小,技术水平一般,随着行业产能过剩现象日益明显,较多企业开工率持续处于较低水平,盈利能力不断下降。

近几年,国内乙酸酐下游消费结构出现了很大地变化。虽然醋酸纤维素依然是乙酸酐最大的下游,但是甜味剂和医药行业的占比明显增加,染料行业的需求则出现下降,其他下游如氯乙酸、四乙酰乙二胺、香精香料等行业对乙酸酐的需求没有明显变化。

此外随着国内工业升级,越来越多高科技含量和高附加值的新材料产相继出现,乙酸酐下游出现了聚四亚甲基醚二醇、聚酰亚胺薄膜等新的应用,为乙酸酐需求带来新的增长。

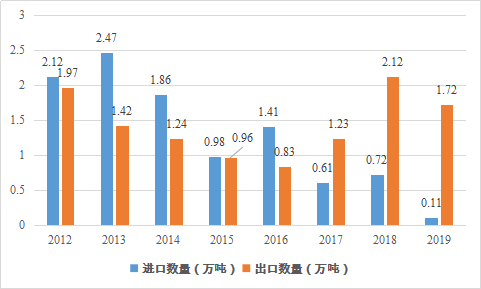

二、进出口情况

在进口金额方面,2019年我国乙酸酐进口金额达到67万美元,与去年同期相比降低了88%。在进口数量方面,2019年我国乙酸酐进口量达到0.11万吨,与去年同期相比降低了85%。

在出口金额方面,2019年我国乙酸酐出口金额达到1468万美元。与最低值相比增长了179%。在出口数量方面,2019年我国乙酸酐出口数量达到1.72万吨。与最低值相比增长了107%。

从2012-2019年间的乙酸酐进出口趋势可以看出,中国对于进口需求大减,而出口方面快速增长,表明国内市场供需趋于饱和。

图表2 2012-2019年中国乙酸酐进出口金额变动情况

数据来源:网络公开资料

图表3 2012-2019年中国乙酸酐进出口数量情况

数据来源:网络公开资料

三、市场需求与价格关系

(一)价格变化情况

2015年4月至2017年9月乙酸酐参考价较为平稳,2017年10月开始快速增长,2016年6月开始逐步下滑,2019年六月底开始回升,同年8月有开始下滑。2019年12月31日乙酸酐参考价为4500元/吨,较2019年1月1日减少了1533.33元/吨。

2020年1-6月,我国乙酸酐市场整体呈现上行趋势。1-3月份,受疫情影响,我国乙酸酐产需均呈现疲软态势,市场价格较为稳定。4月份以来,我国疫情得到良好控制,乙酸酐下游行业陆续开工,原材料醋酸价格不断上涨,叠加出口需求提升,带动乙酸酐价格大幅上升。进入下半年,7月份,原材料醋酸价格出现波动,乙酸酐价格随之变化,但仍有较好增长动力。

从价格趋势上而言,在2017年至2019年初国内外供给侧改革引起价格上涨。而从2019年开始产能增加和市场供需平衡引起价格开始回落企稳。但受到疫情影响,外贸订单增加,价格开始上升。

(二)供需情况

2015年以来,我国环保政策日益严厉、供给侧改革政策持续推动,乙酸酐行业结构持续调整优化,中小型企业淘汰速度进一步加快,行业集中度逐步提升。

在全球范围内,部分主要经济体疫情控制不当,预计下半年对医药产品的需求将处于较高水平,带动市场对乙酸酐的需求持续增长。我国疫情控制状况良好,全球较多国家需要从我国进口医药产品,预计下半年我国乙酸酐需求将继续保持良好上升态势,利好我国乙酸酐行业发展。

总结

乙酸酐产业属于小门类产业,下游应用主要集中在香烟过滤纤维和部分医药中间体的制造上。由于国内产能经过了一波环保整顿,目前产能和市场大部分集中在头部企业中,各家企业产能在5-10万吨/年,并且受到供给侧的改革和新冠疫情的影响,目前产品价格保持微升趋势。未来该产业可能拓宽甜味剂和医药行业的应用市场,而在香烟和染色剂领域内则处于稳定或下降趋势中,因此在新旧市场转换期间,对于行业的扩产投资以谨慎为主。

|