����2017��7��5�գ��������������ˡ���ҵ������14�š������롷(���¼�ơ���������)��Ҫ���ھ�����ͬʱ���е���ҵ�Լ��ھ������в����ù��ʲ��������ҵ�������Ʋ�������ҵ,��2018��1��1����ʩ��;��������������ҵ,��2020��1��1����ʩ��;ִ����ҵ�����ķ�������ҵ,��2021��1��1����ʩ�С�ͬʱ,������ҵ��ǰִ�С������ҹ���2006�귢��������������һ���ش�����

�����������������,�ĸ������е�����ȷ��ģ��,ͻ��ǿ��������ȷ������ķ�ʽӦ����ӳ����ͻ�ת����Ʒ������ģʽ,ȷ�Ͻ��Ӧ����ӳ����������Ʒ������Ԥ����Ȩ��õĽ��,���趨��ͳһ������ȷ�ϼ������岽��ģ��,��ʶ����ͻ������ĺ�ͬ��ʶ��̨ͬ�еĵ�����Լ����ȷ�����۸����۸��̯����������Լ��������ÿһ������Լ����ʱȷ�����롣�����ı���һ������ģʽ����ȷ�ϵĺ���ԭ��,ͬʱ���������ܶ�;���ȷ�����롢����������֤��������ۡ���ͻ�����֪ʶ��Ȩ���ɵ��ض�����(������)������ȷ�Ϻͼ���Ҳ��������ȷ�涨����Щ�涨�ڹ淶����ȷ�ϡ������������Ϣ��¶,�������ҹ���ҵ���������ʲ����������ͬ��ͬʱ,Ҳ����������ȷ��ʱ�㡢���������������һϵ��˰�����Ƽ�IJ��졣�������е�˰������,�������ȷ��ʱ��(��Ҫ��ijһʱ�����Լ������)��������˰��������¡�

����һ���������������ȷ��ʱ��Ĺ涨

�����¾��������������ȷ��ʱ�������������ԡ�����Ȩת�ơ�����������ͼ���ת�ơ���Ϊ���롣ȷ��ʱ����жϱ�(����涨������������������ʮ��������ʮ����)��

������ҵ��ȷ������ʱ,�����жϸ���Լ������ijһʱ���ڵ���Լ������ijһʱ�����Լ���������ijһʱ���ڵ���Լ����,������ȷ��ʱ��Ļ�ƹ涨��ԭ���еĽ����ͬ����,��˰�����Ҳ��ԭ�������µ�˰�����仯���������ijһʱ���ڵ���Լ����,���¾������������ȷ��ʱ����ڽϴ����,���������µ�˰����졣

����������������������ȷ��ʱ��Ķ������

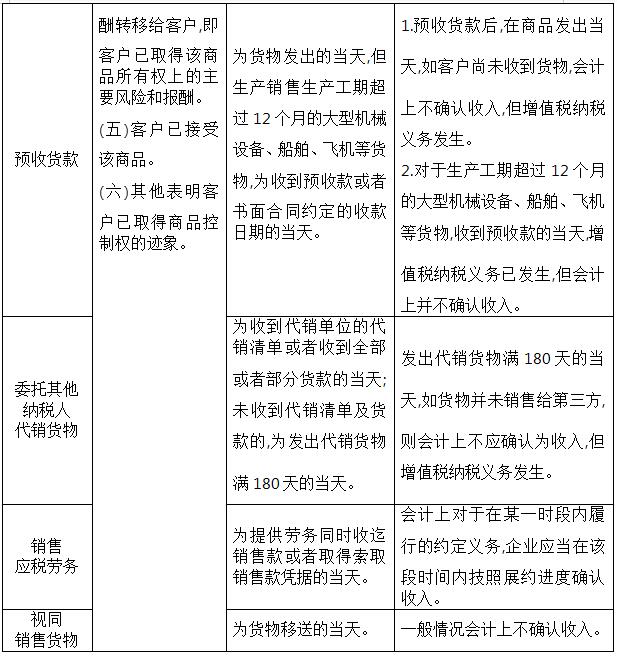

����(һ)��ֵ˰���棺��������Ҫ��ͻ�ȡ�ÿ���ȨΪȷ������ʱ��,��Ŀǰ����ֵ˰�����������ȷ��������������ۿ����ȡ����ȡ���ۿ���ƾ�ݵ��졢���߷�Ʊ���졢Լ�����տ��ա�Ԥ�տ��ա���������ա������յ���Ϊ��ֵ˰��˰������ʱ�䡣���,���ȷ������ʱ������ֵ˰��˰������ʱ�����ϴ��ݲ�ͬ�����۷�ʽ�ο�����ֵ˰������������ʵʩϸ��Ͳ�˰(2016]36������ع涨,��˰��������1��ʾ��

����(��)��ҵ���ö����棺�ο����С����Ҷ����ֹܾ���ȷ����ҵ����˰�������������֪ͨ��(��˰��(2008]875��)�涨����ҵ����˰����ȷ������,�Ա���������ĸı�,�ؽ�����˰����졣��Բ�ͬ�����۷�ʽ,������˰��������2��ʾ��

��һ����������������ȷ��ʱ��Ķ�����졪����ֵ˰

����

������������������������ȷ��ʱ��Ķ�����졪������˰

|