一、行业简介

电子器件或者装置的散热问题随着集成度增加和功率的增加而变得更为严峻。而传统的铜、铝散热材料受到成本增长、稳定性不足等影响难以满足高端应用,进而下游产业逼迫散热产业的进步,发展出超薄、高导热石墨膜。

根据制作方式的不同,石墨散热材料可以分为天然导热石墨片、人工合成散热石墨膜和纳米复合石墨膜。其中,天然导热石墨片是在高温高压下,通过化学方法得到的石墨化薄膜,导热系数为800-1200w/m-k,厚度最薄是0.1mm。

人工合成石墨膜是在极高温度环境下,通过石墨合成的方法,制得的一种碳分子高结晶态石墨膜,膜结晶面上的导热率达1500-2000W/m-k,厚度可以达到0.03mm,是用于消除局部热点的理想的均热材料,可以在热点和散热体之间充当热传输桥梁。

由于纳米复合石墨膜的工艺较为复杂,成本较高,且可运用的领域有限,故目前市场对纳米复合石墨膜的需求较低。

虽然天然石墨导热膜制备工艺相对成熟、产量大、生产成本低(为人工合成的1/3)、裸膜厚度较大,不利于进一步提升导热性能。受到应用要求,人工石墨导热膜生产更可控、压延成片更容易等优势,使得产业技术路线集中于人工石墨导热膜的制备。根据应用要求采用是否背胶工艺。本文也以人工石墨导热膜的产业发展为主。

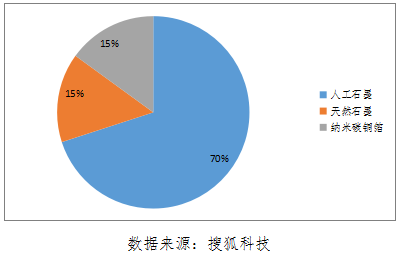

图表1 各类石墨导热产品应用份额

人工石墨导热膜的制备主要原材料是聚酰亚胺薄膜(PI薄膜)。通过对PI薄膜的碳化和石墨化,完成石墨基材的制备,生产过程涉及高温加热和惰性气体保护。后段成膜采用压延、涂胶、覆膜和模切等工艺完成产品包装。

二、产业链分析

(一)上游原材料

作为人工石墨导热膜的主要材料,聚酰亚胺具备高模量、高强度、低吸水率、耐水解、耐辐射、绝缘和耐热氧化稳定性,使得其在航空航天、电器绝缘、微电子及其他精密机械方面广泛应用。

薄膜是最早的聚酰亚胺商品之一,最初是用于电机的槽绝缘及电缆绕包材料。经过近50年的发展已经成为电工电子领域的重要原材料之一。PI膜除能符合各类产品的基本物性要求,更具备高强度高韧性、耐磨耗、耐高温、防腐蚀等特殊性能,可符合轻"薄"短"小之设计要求,是一种具有竞争优势的耐高温的绝缘材料,已经成为电子电机两大领域上游重要原料之一,广泛应用于航空、航天、电气电子、半导体工程、微电子及集成电路、纳米材料、液晶显示器、LED 封装、分离膜、激光、机车、汽车、精密机械和自动办公机械等领域。

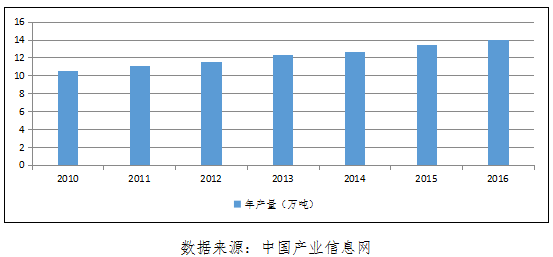

图表2 全球PI年产量

2016年全球聚酰亚胺的年产量为14万吨左右,美国、欧洲,日本是世界上聚酰亚胺最主要的消费市场。美国主要消费领域是塑料,占消费量的80%左右;欧洲主要消费领域是漆包线漆,占消费量的70%-80%;日本主要消费领域是薄膜和塑料,合计占消费量的95%左右。

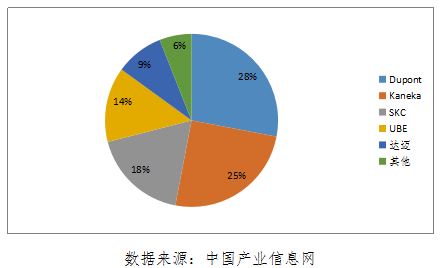

而人工石墨碳化对于原材料的高要求使得目前PI都采用进口原料。目前进口PI主要供应厂家有:SKCKOLON PI、 KANENA、DUPONT、达迈等,前5大供应商占据了电子级PI膜市场份额的94%。该部分产能占所有PI产量的10%左右,可见高端PI膜的生产供应被巨头垄断严重,对人工石墨导热膜产业发展影响力极大。

图表3 电子级PI市场份额

(二)下游产业

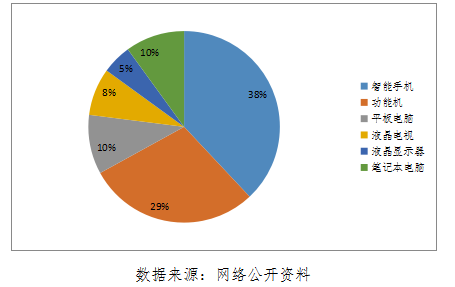

人工石墨导热膜相较于铜、铝等材料,主要体现的是横向均热能力。为了满足这点,在产品制造过程中,高温碳化、模切、包边等工艺致使价格高于天然石墨,使得其下游产业集中于价值较高的产品领域,如手机、平板电脑、平面显示等。主要突出其均热能力、厚度薄、可任意弯曲的特点,通过整面黏附实现热源迅速降温,然后通过壳体释放热量。

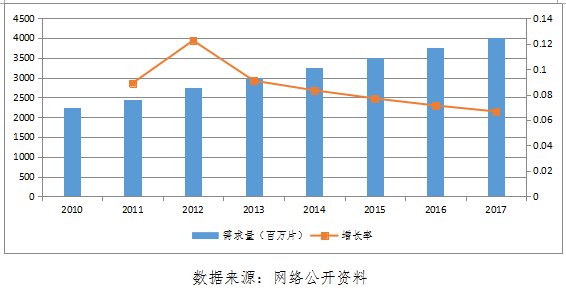

图表4 电子用散热材料需求量(百万片)

目前电子用散热材料约400亿片,年增长率保持在6%以上,随着超薄电子产品如电脑、智能手机的发展,其对散热要求越来越高,尤其是平板电脑的迅速崛起,使散热材料市场需求不断壮大。从2014年统计数据可以看出,散热材料主要用于手机、平板电脑方面。而随着屏幕尺寸和电子器件功率的增加,散热材料使用面积将更大。预计2018年合成石墨导热材料市场规模达到129.75亿元。

图表5 2014各类消费电子散热材料用量占比

三、市场分析

(一)同类产品竞争

犹如电子器件领域的发展现状一般,石墨导热膜产业现状也以欧美日领先、中国追赶的态势为主。其中日本松下、美国Graftech、日本Kaneka是国外主要竞争对手,而中国则有北京中石伟业、嘉兴中易碳素、镇江博昊、深圳市新纶、深圳垒石热管理、碳元科技、广东思泉等公司领头。

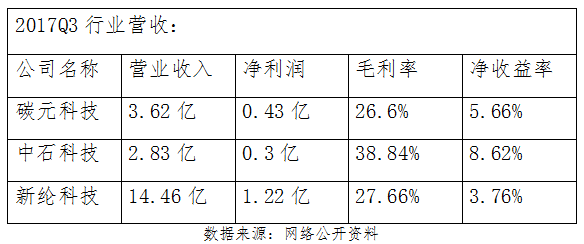

各家企业产品竞争关键点在于:1)产品厚度;2)产品均匀性;3)产品成本。尤其是面对下游市场萎靡的局面和同类产品增产扩产速度加快,使得人工石墨产品市场价格持续腰折,严重影响企业利润。从碳元科技企业年报来看,人工石墨导热膜的销售量呈持续增长态势,但是其利润在近两年持续下降,增长率超过-30%。

图表6 相关企业营收情况

(二)同功能产品竞争

对于人工石墨导热膜来说,其更多的作用是作为热源与散热结构中间的传导体,用于降低两者的接触热阻。虽然人工石墨导热膜的横向导热系数高达2000w/m.k,但是其纵向导热系数仅5-20w/m.k。横向导热能力解决了不均匀热分布的问题,但纵向导热能力是解决散热效果的关键。刨除横向导热能力,能够达到同样的纵向效果的产品有硅脂、银胶、石墨烯复合材料等。此类产品在人工石墨导热膜的应用领域内都有重叠,主要从具体使用场合的要求选择合适的导热材料。

四、相关产业政策

2010年10月10日,国务院颁布《国务院关于加快培育和发展战略性新兴产业的决定》(国发[2010]32号),将新材料列入战略性新兴产业,提出“大力发展稀土功能材料、高性能膜材料、特种玻璃、功能陶瓷、半导体照明材料等新型功能材料。”石墨导热膜即属于高性能膜材料。

2012年2月24日,工信部发布《电子信息制浩“十二五”发展规划》,其子规划《电子基础材料和关键元器件“十二五”规划》提出重点发展的领域包括电子材料中的石墨材料。

2012年7月9日,国务院发布《“十二五”国家战略性新兴产业发展规划》,提出大力发展新型功能材料、先进结构材料和复合材料,开展纳米、超导、智能等共性基础材料研究和产业化,提高新材料工艺装备的保障能力。

2013年2月16日,发改委《产业结构调整指导目录(2011年本)(修正)》,明确将“信息产业新型电子元器件等电子产品用材料”列为鼓励类产业。

2015年5月,《中国制造2025》,核心是创新驱动发展,主线是工业化和信息化两化融合。推广高科技产业的发展为传统产业注入新的活力提高其成长性和竞争力。大力促进新材料、新能源、高端装备、生物产业绿色低碳发展。

2016年3月,《国民经济和社会发展第十三个五年规划纲要》,深入实施《中国制造 2025》,以提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,培育制造业竞争新优势。实施工业强基工程,重点突破关键基础材料、核心基础零部件(元器件)、先进基础工艺、产业技术基础等“四基”瓶颈。

2016年5月,《工业和信息化部、发展改革委科技部、财政部关于加快新材料产业创新发展的指导意见》,瞄准科技革命和产业变革趋势,做好长远谋划,加强石墨烯、增材制造材料、智能材料、超材料等基础研究与技术积累,注重原始创新,加快在前沿领域实现重大原创性突破。积极做好前沿新材料领域知识产权布局,加大持术创新成果向标准、专利转化力度,围绕重点领域开展应用示范,逐步扩大前沿新材料应用领域。

五、总结

人工石墨导热膜对于智能产品有着不可或缺的重要性,其原材料PI膜极度依赖进口市场。同时初期的高利润导致产能快速扩张,一旦原材料价格上涨,将会严重压缩现有的利润空间,对于产业打击较大。

目前各公司人工石墨导热膜的产品净利润低于10%,在原材料价格无法控制的情况下,生产成本如水、电等则影响着企业的净利润,尤其是电价成本的降低将会帮助企业显著节省成本,西北地区引入此类企业具备一定优势。同时产品本身体现的是表面积比,总重较轻,单位运输成本极低,偏远地区货运缺点可忽略。

(投资发展部)

|